让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-06-24 11:27 点击次数:189

2.有远大计划新浪体育新闻,能够推测未来的人,可以让他担当大事。有的人眼光短浅,只追求眼前的利益,这种人难当大任。要共谋大事,必须寻找有远见、能推测未来的人士。

AI之下,博通汗漫。最近,英伟达的股价抓续冲高,一经成为全球市值第一的企业。与此同期,黄仁勋出售股票已套现约3200万好意思元。AI波澜中,英伟达被推向岑岭。

天然不像英伟达一般申明大噪,博通是AI之下闷声发大财的选手。在各大科技巨头构建数据中心的配景下,博通提供一系列用于诡计和网罗的组件,包括对数据中心至关进犯的组件,这使它从这一AI波澜中相似大赚。

博通的最新财报和年度预测零碎预期,公司股价最近三个往返日暴涨17%,市值大涨1117亿好意思元(约合东谈主民币8120亿元),最新市值冲破8000亿好意思元大关,达到8391亿好意思元。

暴涨事后,博通是否有冲击万亿好意思元市值的可能?

01

AI之下,博通汗漫

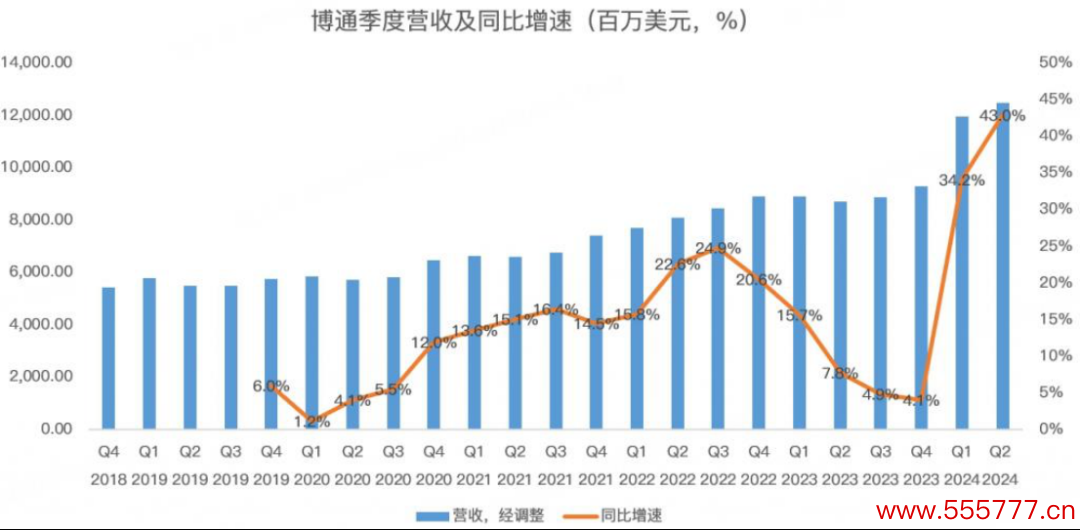

先来望望博通的财报。

前不久,博通发布了第二季度财报。二财季净营收为124.87亿好意思元,零碎分析师预期的 120.57 亿,与旧年同期的87.33亿好意思元比拟增长43%。

在驱散10月份的通盘财年内,公司营收瞻望将达到510亿好意思元独揽,略高于分析师此前瞻望的506亿好意思元,也高于博通早些时刻预期的接近500亿好意思元。

博通是通讯芯片行业的龙头,业务主要分为两大块:半导体处罚决策和基础要领软件。在交换芯片、Wi-Fi芯片、FC SAN等多个赛谈中占据翘楚地位,其中以太网交换芯片规模,博通以七成独揽的全球市占率排第一。

半导体处罚决策居品主要为有线与无线通讯芯片,孝敬了 58% 的营收,网罗、无线、存储、宽带、工业和汽车区别占比 53%、22%、11%、10%、4%。

基础要领软件孝敬了 42% 的收入,主要由并购的企业构成,如提供存储区域网罗的 Brocade、互联网安全时期厂商 Symantec、资讯时期照顾软件 CA Technologies 及云诡计和硬件编造化的软件和管事商 Vmware。

从24财年二季报来看,博通的半导体处罚决策营收 72 亿,同比增长 5.8%,基础要领软件营收 52.85 亿,同比增长174.5%。

在博通2024财年的第二季度中,其AI收入达到31亿好意思元,同比增长280%。主要的增长能源是其AI网罗居品,通过与Arista Networks、科技公司和Super Micro等主要网罗供应商的配合驱散。

回溯博通的发展史,其在2013财年后迈入高速增长阶段,2013-2022财年营收CAGR达33.17%。与此同期,2023年是博通显赫受益AI联系业务赋能的第一年。博通流露旧年用于生成式AI业务的以太网培育销售额从2亿好意思元上升到超8亿好意思元。

到了最近,博通致使预测2024年半导体部门中AI举座收入将零碎100亿好意思元,占比半导体部门收入将零碎35%。

与英伟达一样,博勾通样也书记了股票拆分10比1,将于7月15日运转按拆分调遣后的价钱进行往返。在书记之后,博通的股价抓续高涨,创下历史新高。截止17日好意思股收盘,博通报1828.87好意思元,大涨5.41%,全天的成交量达到873.98万股,成交金额为158.68亿好意思元。

AI之下,博通汗漫。

02

对战英伟达的杀手锏

再来望望博通的居品。

博通在AI中的杀手锏有两个:一个是东谈主工智能加快器,也等于咱们所说的XPU。这类加快器访佛于英伟达、AMD等推出的GPU、NPU、LPU,但区别在于博通为客户定制我方的“XPU”。另一个则是GPU、NPU 和 LPU 等处理器的出现需要高速结合,而这恰是博通的“老本行”。

XPU:100万个GPU AI集群需求

对于AI加快器,博通相等千里着幽静。

在回答是否会与英伟达的Blackwell居品热烈竞争时,博通流露:“无人不晓,GPU是商用环境中首选的AI加快器,这种形式极为雄伟,是英伟达所擅长的规模。他们在这方面发扬得相等出色,咱们根柢不研讨在这一规模与他们竞争,因为这是他们的紧闭。”

履行上,在博通一运转就在开脱“GPU”(英伟达的引申称号),不停强调AI加快器不错是GPU、NPU、TPU等“X”PU。

博通觉得,对于一些相等特定或选拔性的超大限度客户,思要定制属于我方的AI芯片决策,博通相等乐意期骗本身的IP匡助定制ASIC,畴昔AI加快器一定会过渡到定制芯片。

目下业内对于XPU的需求如滚雪球般增长。

博通的首席运营官举了一个例子:在两年前,滥觞进的集群有4,096个XPU,每个XPU惟有几百瓦,使用Tomahawk交换机通过单层网罗层互连其中的4,000个特别通俗。到了目下,博通构建了零碎 10,000 个 XPU 节点的集群,需要两层 Tomahawk 或 Jericho 交换机。博通的方向是2024年,将这个数字扩大到30,000多个,最终达到 100 万个。

从博通展示的最新XPU来看,领有12个HBM堆栈,达到台积电CoWoS-S封装的极限,零碎英伟达Blackwell的8个HBM堆栈。此外,构建集群时博通也一直在强调,其XPU功耗不到600瓦,是业内最节能的加快器之一。

目下,博通的XPU管事一经有了三个客户。

jscmff.cn第一个不必多说,恰是谷歌。博通与谷歌配合推出的TPU也一直是市集上的焦点居品,目下谷歌一经发布了第六代芯片Trillium,何况在数据中心市集结,谷歌TPU占据了20%的市集份额。

对于第二、第三个客户博通并莫得炫夸。有东谈主臆度第二位客户是 Meta,因为 Mete在曩昔四年来一直是博通的客户,两家配合构建了多代居品,目下一经驱散量产。

第三位客户众说纷繁,诸多分析觉得这位“奥妙买家”很可能是字节逾越。情理是它领有大型网罗,并领受了博通的片上神经网罗推理引擎,同期亦然一个以破钞者为导向的大型应付网罗,不错通过使用更多的定制芯片而不是买卖芯片来赢得快速的投资陈诉。对此,博通暂未回复,仅仅流露是来自一家大型破钞级AI公司。

2024年博通半导体业务中,来自AI的营收将达到35%,其中不仅包含两大客户的定制ASIC决策量产,新的第三大客户联系居品也将在本年驱散量产。

以太网交换芯片的崛起

当需要一百个以上GPU时,结合它的独一门径等于领有网罗,也印证了一句老话:网罗等于一台诡计机。

华尔街的分析师王人觉得:博通很有可能成为好意思国股市万亿好意思元俱乐部的下一个成员。背后的原因是将以太网罗视作其进犯的增长能源。

以太网和AI是什么关系?

交换机为代表的组网培育是AI算力硬件的进犯构成部分。AI考研中,由于GPU、网卡、内存之间需要高速传输数据,业界发明了一种名叫RDMA的时期,使网卡接纳数据,在发送方和接收方的内存间径直传输数据,从而绕过缓存和操作系统。英伟达主导的IB(Infini Band)和以太网王人复旧RDMA。

跟着大模子复杂度提高,在AI大限度集群部署决策一直有不对,即对于Infiniband与以太网的时期旅途争论。就投资而言,争论的背后实质是选拔英伟达照旧博通。

IB网罗的本钱显赫高于以太网。它和英伟达的一整套处罚决策绑定,网卡、交换机、光纤、光模块王人要选购英伟达的,举座的本钱最高可达以太网的5-10倍。

以太网复旧者则觉得,低廉等于硬道理,以太网毋庸和英伟达绑定,还不错对网罗自行调优,达到和IB访佛的性能。

在与英伟达Spectrum-X以太网罗平台相抗衡方面,博通高层在受访时直言英伟达的新平台“毫无新意”,强调博通早已推出同类型的决策。现时,8大AI芯片丛围聚有7个部署了由博通时期复旧的以太网基础要领,预期来岁通盘超大限度AI集王人将由以太网提供复旧。

此外,在市集上,本年高端的以太网交换机芯片,透彻火了。自一季度以来,博通Tomahawk4系列的多款交换芯片价钱飞速走高,在其官网和其他往返平台上大多炫夸无库存,且交货期高达50周,其中BCM56990B0KFLGG 市集报价已达4100好意思元独揽。

03

博通的暗影

博通在AI波澜中振翅高飞,可是还有一些暗影“掩盖”于博通的上空。

天然博通的AI收入不停增长,但到2024财年,AI业务仅占总收入的20%,博通仍然有好多留传业务线。

若是咱们诡计博通其他业务的增长,不包括收购VMware和AI增长的影响。不错发现,其余业务的收入从2023财年第二季度的79亿好意思元下落至2024财年第二季度的66亿好意思元,同比下落15.7%。

博通曩昔的收购王人围聚在传统软件业务上。

履行上,业内觉得博通对于CA Technologies和赛门铁克的收购并不是理智之举。CA Tech管事于传统大型机市集,而赛门铁克的竞争上风正在被Palo Alto、CrowdStrike和Zscaler等新的网罗安全公司所取代。赛门铁克在一些快速增长的市集(如末端安全、云和身份安全)中处于不利地位。

另一个方面,在博通收购VMware后的第一个完好意思季度期,VMware 的季度收入骤降了 5.8 亿好意思元(42.08 亿元东谈主民币)。在博文书成收购VMware后,就运转对其进行大限度裁人、大幅度提高居品许可证价钱、删除永远许可证酿成订阅制等。

许多企业客户购买VMware的数据中惶恐拟化是因为其永远许可形式,不需要为编造化管事抓续付费。跟着订阅形式的变化,VMware的现存客户存在潜在的续约风险。

天然VMware收入有所下落,但博通首席引申官陈福阳照旧流露:“博通正在将通盘 VMware 居品滚动为订阅许可形式方面取得致密进展,何况 VMware 的 10000 个最大客户中有 3000 个一经签署了多年公约。”

何况还在规画将 VMware 的年化预订额价值(有计划恒久合同同意的一个倡导)不停提高,从上个季度的 12 亿好意思元上升到该季度的 19 亿好意思元。

他补充谈,博通看到客户对 VMware 的居品组合“相等感兴味”,将 VMware 居品四肢构建腹地独到云的一种技能,“四肢大家云的一个很好的补充,致使可能替代大家云或与大家云夹杂在一齐。”

04

结语

在博通发布了亮眼的事迹阐扬之后,好意思银觉得:博通仍有更大的后劲。在最新发布的一份阐扬中,好意思银分析师将该公司的方向价上调至2,000好意思元,这意味着该股还能较现时水平高涨约19%。

目下,分析师预期博通 2025 财年的营收为 584 亿,调遣后净利润为 285 亿,据此诡计,即使暴涨之后,博通远期市盈率也不外 28 倍,并不夸张。

总之,在定制东谈主工智能芯片、以太网网罗、VMware追加销售等方面新浪体育新闻,博通王人在勉力驱散增长。这样来看,博通或有冲击万亿好意思元市值的可能。